Меню

Меню

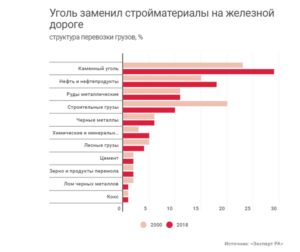

Погрузка падала и почти все подъездные, боковые пути были забиты невостребованными вагонами, вспоминает он. Парк подвижного состава стремительно устаревал. На железной дороге, как и в стране в целом, процветали бартерные отношения (в ход шли кирпич, щебенка, продукты питания и проч.), так как у Министерства путей сообщения (МПС) не хватало денег на покупку и ремонт вагонов. После кризиса 1998 г. экономика начала восстанавливаться, а погрузка – расти. Из-за изношенности вагонного парка профицит подвижного состава сменился дефицитом. Частные компании брали вагоны у МПС в аренду и внедряли технологии, позволяющие перевезти грузы меньшим числом вагонов. Но это не решало фундаментальную проблему отрасли – нехватку средств на обновление парка. Требовалась реформа с привлечением частных инвестиций. Решение о ее проведении было принято в 2001 г.: хозяйственной деятельностью занялись «Российские железные дороги» (РЖД, создана в 2003 г.), МПС сохранило функции регулятора. Появились первые частные операторы. В обмен на обновление парка они пользовались тарифными льготами.

Обсуждались различные сценарии дальнейшего существования РЖД – «перевозчик с парком» и «перевозчик без парка». Выбрали компромиссный вариант. Парк вагонов госмонополии был разделен: появились Первая грузовая компания (ПГК) и Вторая грузовая компания (переименована в Федеральную грузовую компанию). ПГК была приватизирована (в 2011–2012 гг. ее купила структура Владимира Лисина). РЖД перестала доминировать на рынке вагонов – более 80% грузооборота контролировали частные компании. С 2016 г. чиновники запретили продлевать сроки службы вагонов. «Это позволило устранить имевшийся на тот момент профицит вагонов, помочь недозагруженным российским вагоностроителям, повысить безопасность перевозок», – говорит Ромашов.

Реформа позволила привлечь частные инвестиции в обновление парка – более 1 трлн руб. – и теперь он самый молодой в мире, говорит Ромашов. По данным «Infoline-аналитики», средний возраст парка вагонов в 2000 г. составлял 16,5 года, в 2005 г. достиг пика (18,5 года), а к 2019 г. снизился до 12,5 года.

Но планировавшийся рынок перевозчиков (использующих на общих путях собственные локомотивы и вагоны) до сих пор не создан, сожалеет Ромашов. РЖД сохраняет статус монопольного перевозчика.

Некоторые частные операторы имеют свои локомотивы, но используют их на ограниченных участках, напоминает младший директор по корпоративным и суверенным рейтингам «Эксперт РА» Игорь Смирнов. Количество магистральных грузовых электровозов и тепловозов, не принадлежащих холдингу РЖД, не превышает 200 (среди них Globaltrans, «Нефтетранссервис», «Трансойл», «Мечел-транс» и «Локотех-лизинг»), что составляет примерно 1,6% от общего парка, приводит данные гендиректор «Infoline-аналитика» Михаил Бурмистров. Из-за отсутствия предпосылок для либерализации рынка тяги операторы сместили фокус в сегмент маневровых локомотивов и предоставления услуг тяги грузовладельцам на путях необщего пользования, отмечает он.

«В мире принято, что у владельцев вагонов есть свои локомотивы», – говорит один из основателей операторской компании Globaltrans – Александр Елисеев. Он считает, что РЖД не хочет терять влияние. «Когда в тарифе была выделена вагонная часть, существенная часть выручки РЖД начала переходить операторам. При выделении локомотивной тяги РЖД потеряла бы еще больше выручки и маржи», – поясняет он. Представитель РЖД отметил лишь, что сначала нужно провести анализ с учетом опыта работы собственных поездных формирований на сети.

Задачей отрасли сейчас является ликвидация узких мест, строительство новых современных объектов инфраструктуры и привлечение инвестиций, считает представитель Минтранса: «О введении практики «множественности» грузовых перевозчиков, обособленных от РЖД, следует говорить после снятия инфраструктурных ограничений».

Появление новых операторов маловероятно, считает Смирнов: крупные клиенты поделены, арендные ставки снижаются, а грузоперевозки на сети стагнируют. РЖД рассчитывает увеличить погрузку к 2025 г. на 18%, грузооборот – на 22% (по сравнению с 2018 г., базовый сценарий).

В сегменте пассажирских перевозок была создана Федеральная пассажирская компания (для организации дальних перевозок), а также 25 пригородных перевозчиков. В отличие от сегмента грузовых перевозок здесь появились перевозчики: Центральная пригородная пассажирская компания, «Аэроэкспресс», «Гранд cервис экспресс», «Тверской экспресс» и др.

В грузовом сегменте важны провозные мощности, а главный ресурс в сфере пассажирских перевозок – нитки графика, их определяет РЖД, говорит член общественного совета при Минтрансе России Кирилл Янков. Но даже если компания сумела получить выгодные нитки в этом году, то нет никаких гарантий, что ей удастся это повторить в следующем, замечает собеседник. По этой причине он не ждет появления новых крупных частных игроков в сегменте пассажирских перевозок. Входной билет на этот рынок дорогой (закупка подвижного состава), а сами перевозки низкорентабельны, поясняет представитель ФПК.

«Доходность на этом рынке не высокая и не привлекает серьезных инвесторов», – соглашается председатель экспертного совета Института исследования проблем железнодорожного транспорта Павел Иванкин. Вряд ли они появятся и в сфере пригородных перевозок, считает Смирнов. Этот сегмент зависит от платежной дисциплины региональных правительств, которые устанавливают тарифы и должны компенсировать возникающие из-за этого убытки. Неудивительно, что РЖД не нашел инвесторов для большинства пригородных компаний и теперь хочет их самостоятельно развивать, заключает он.

Пресс-центр компании РКК

+7 495 199 99 01 доб 104

press@ruscont.com